マイホーム購入にあたって、親や祖父母から住宅資金の援助を受けたいと考える方は少なくありません。

そのときに気になるのが、住宅資金 贈与 特例の活用方法です。

通常は年110万円を超える贈与に贈与税がかかりますが、住宅取得等資金贈与の非課税制度を使えば、最大1,000万円までを非課税で受け取れます。

ただし、適用には床面積や省エネ性能、申告期限などの細かい条件があり、ひとつでも漏れると数百万円単位の課税が発生する可能性があります。

この記事では、2026年12月31日までの非課税特例の最新ルールと、適用要件・申告手順・失敗しないための注意点までを順を追って整理します。

家づくりの資金計画を後悔なく進めるために、最後までご確認ください。

住宅資金贈与の特例とは?制度の基本を押さえよう

住宅資金贈与の特例とは、正式名称を「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」と呼ぶ制度のことです。

親や祖父母から住宅購入のための資金を受け取った場合に、一定額まで贈与税がかからない仕組みになっています。

- 直系尊属から受ける住宅取得等資金が対象

- 非課税になる金額の上限(省エネ住宅1,000万円 / 一般住宅500万円)

- 110万円の基礎控除と併用すると最大1,110万円が非課税に

まずは制度の全体像から確認していきましょう。

直系尊属から受ける住宅取得等資金が対象

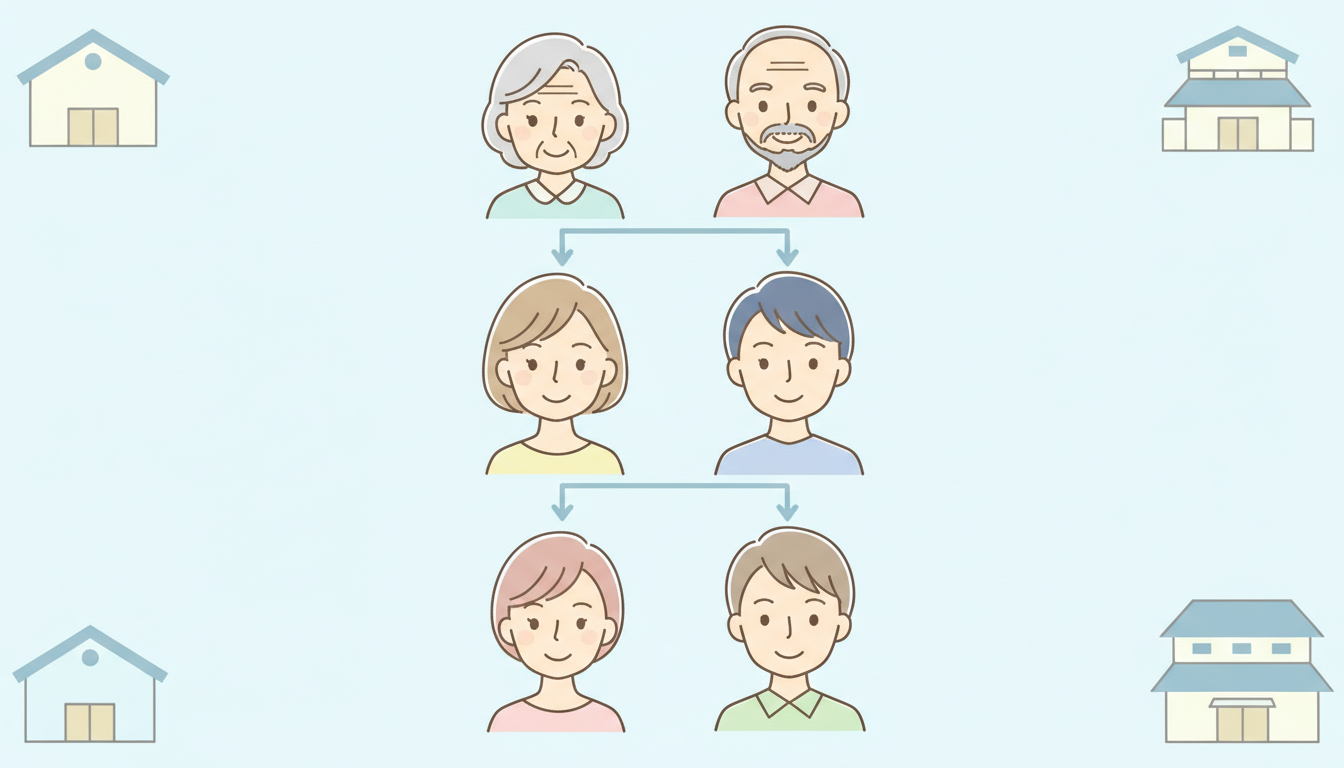

この特例の対象になるのは、父母・祖父母など「直系尊属」からの贈与のみです。

配偶者の親(義父母)や、おじ・おばからの贈与は対象外となります。

義理の親から援助を受けたい場合は、いったん配偶者の口座に振り込んでもらう形ではなく、配偶者がご自身の親から受け取り、自身の持分として登記する流れが基本になります。

また、贈与される資金は「住宅の新築・取得・増改築のための資金」に充てるものに限られます。家具・家電の購入費や引っ越し代、住宅ローンの返済資金などは対象になりません。

直系尊属の範囲と「資金の用途」が制度の入口になる、と覚えておくとわかりやすいです。

非課税になる金額の上限(省エネ住宅1,000万円 / 一般住宅500万円)

非課税で受け取れる金額の上限は、取得する住宅の性能によって2段階に分かれています。

| 住宅の種類 | 非課税限度額 |

|---|---|

| 省エネ等住宅 | 1,000万円 |

| 一般住宅(上記以外) | 500万円 |

省エネ等住宅とは、おおむね以下のいずれかに該当する住宅を指します。

- 断熱等性能等級5以上かつ一次エネルギー消費量等級6以上(いわゆるZEH水準)

- 耐震等級2以上または免震建築物

- 高齢者等配慮対策等級3以上

新築の注文住宅であれば、最新の省エネ基準を満たす仕様にすれば1,000万円枠を狙いやすくなります。

省エネ等住宅を前提とした家づくりの考え方はリアンコーポレーションのコンセプトもあわせてご覧いただくと、仕様のイメージがつかみやすくなります。

一方、中古住宅の購入や、性能を満たさない仕様の家を建てる場合は500万円が上限になる点に注意が必要です。

110万円の基礎控除と併用すると最大1,110万円が非課税に

住宅資金贈与の特例は、通常の贈与税の基礎控除(暦年課税の110万円)と併用できます。

つまり、省エネ等住宅であれば「特例の1,000万円」+「暦年課税の基礎控除110万円」で、合計1,110万円までを1年で非課税にできます。

一般住宅の場合でも、500万円+110万円で610万円までは贈与税がかかりません。

| 住宅の種類 | 特例の枠 | 基礎控除 | 合計の非課税枠 |

|---|---|---|---|

| 省エネ等住宅 | 1,000万円 | 110万円 | 1,110万円 |

| 一般住宅 | 500万円 | 110万円 | 610万円 |

夫婦どちらもそれぞれ自分の親から贈与を受ければ、世帯としては最大2,220万円までの非課税が理論上は可能です。

ただし、特例の枠は「受贈者一人ずつ」に対する上限であり、両親双方から同じ年に贈与を受けても、もらった本人の上限は1,000万円までである点には注意してください。

非課税枠1,000万円を使い切ったうえで、宇都宮で実際にいくらの家が建つのか気になる方は、【2025年版】宇都宮で注文住宅を建てる完全ガイド!相場・土地選び・後悔しないコツで価格帯と仕様の関係を確認できます。

特例を受けるための4つの適用要件

非課税の特例を使うには、受贈者・贈与者・住宅・タイミングの4つの要件をすべて満たす必要があります。

ひとつでも欠けると特例自体が使えず、通常の贈与税が課税されてしまうため、ここは慎重にチェックしましょう。

- 要件①:受贈者(もらう側)の条件

- 要件②:贈与者(あげる側)の条件

- 要件③:住宅(建物・土地)の条件

- 要件④:贈与のタイミングと居住の条件

ひとつずつ確認していきます。

要件①:受贈者(もらう側)の条件

資金を受け取る側(受贈者)には、次の条件があります。

- 贈与を受けた年の1月1日時点で18歳以上

- 贈与を受けた年の合計所得金額が2,000万円以下(床面積40㎡以上50㎡未満の住宅は1,000万円以下)

- 贈与者の直系卑属(子・孫)であること

- 過去にこの特例を適用していないこと(同一人物による再利用は原則不可)

会社員の方であれば源泉徴収票、自営業の方であれば確定申告書で所得金額を確認できます。

共働き世帯で配偶者の所得が2,000万円を超える場合でも、受贈者本人の所得が条件内であれば問題ありません。

「夫婦合算」ではなく「もらう本人だけ」で判定する点を押さえておきましょう。

要件②:贈与者(あげる側)の条件

贈与する側(贈与者)の条件はシンプルで、受贈者の「直系尊属」であることだけです。

- 父母

- 祖父母

- 曾祖父母

年齢制限はなく、贈与者の所得・財産額の条件もありません。

注意したいのは「直系」であることが必須という点です。

たとえば、配偶者の親(義父・義母)は、戸籍上は親族でも直系尊属ではないため対象外となります。

「妻の親から夫が直接受け取る」形では特例が使えないため、必ず「妻が自分の親から受け取り、妻名義の持分として住宅を取得する」流れにする必要があります。

このひと手間を忘れると、せっかくの援助に贈与税が課税されるリスクがあるため、贈与契約書を交わす前段階で確認しておきましょう。

要件③:住宅(建物・土地)の条件

取得する住宅にも、いくつかの条件があります。

- 登記簿上の床面積が40㎡以上240㎡以下

- 床面積の2分の1以上が受贈者の居住用であること

- 日本国内にある住宅であること

- 中古住宅の場合は1982年(昭和57年)以降に建築されたもの、もしくは耐震基準適合証明書などを取得したもの

特に床面積要件の「40〜240㎡」は見落としやすいポイントです。

ワンルームのような狭小住宅や、店舗併用の大型物件は対象外になる可能性があります。

プランニング段階で延べ床面積を確認し、必要に応じて設計を調整しておくと安心です。

また、土地と建物の名義人が異なるケースでも要件を満たせるかどうか、判断が分かれるケースがあります。

共有名義にする予定がある場合は、契約前に税理士へ確認しておくと失敗を防げます。

宇都宮エリアで実際にどのくらいの広さの家がどの価格帯で建っているかは、宇都宮で一戸建てを建てたい人必見!エリア別の相場と住宅価格の目安を参考にすると、床面積要件と予算のバランスをイメージしやすくなります。

要件④:贈与のタイミングと居住の条件

タイミングの条件は、特に間違いが多い項目です。

- 贈与を受けた翌年3月15日までに住宅取得等資金の全額を新築・取得等に充てること

- 翌年3月15日までに居住する、または遅滞なく居住することが確実であること

- 適用期間は2026年(令和8年)12月31日までの贈与

たとえば2026年中に贈与を受けた場合、2027年3月15日までに住宅を完成・引き渡しまで終え、居住開始するのが原則です。

注文住宅の場合、契約から完成までに1年近くかかることもあり、贈与のタイミングと工期がずれると要件を満たせない可能性があります。

家づくりの全体スケジュールを工務店と共有したうえで、贈与のタイミングを設計するのが安全です。

注意!土地だけの贈与は特例が使えない

住宅資金贈与の特例は、「住宅取得等のための資金」が対象です。

土地だけを単独で取得するための資金は、原則として対象になりません。

- 「土地購入のみ」ではNGになる理由

- 土地購入資金を親から受け取る場合の正しい方法

- 相続時精算課税制度との組み合わせという選択肢

それぞれ確認していきましょう。

「土地購入のみ」ではNGになる理由

国税庁の取り扱いでは、特例の対象になる「住宅取得等資金」は、新築や取得のための「家屋とその敷地」をセットで取得する資金と定義されています。

そのため、家を建てる予定のない更地だけを取得する資金や、すでに建っている家とは別に土地だけを買い増す資金は、特例の対象になりません。

「先に土地を買って、数年後に家を建てる」というケースでも、土地購入と住宅完成の時期が離れすぎると、贈与を受けた翌年3月15日までの居住要件を満たせなくなる可能性があります。

土地先行で家づくりを進める場合は、贈与のタイミングを家の建築開始時期に合わせるのが基本戦略です。

宇都宮市内のエリアごとの土地相場や選び方は宇都宮で土地を探すならここがおすすめ!エリア別の特徴と選び方のポイントで詳しく整理しています。

土地購入資金を親から受け取る場合の正しい方法

土地の購入資金として親からの援助を受けたい場合、次のような流れが考えられます。

- 土地と建物の取得を同じ時期にまとめ、贈与を「住宅取得資金」として受け取る

- 土地の取得から建物完成までを翌年3月15日までに収まるスケジュールで進める

- どうしても土地先行になる場合は、暦年課税の110万円基礎控除の範囲内で複数年に分けて贈与を受ける

注文住宅でこれを実現するためには、土地探し→住宅会社決定→契約→着工→完成までを11〜12か月ほどで完結させる必要があります。

宇都宮市・栃木県内で土地探しから家づくりを並行して進める場合は、土地と建築のスケジュールを同時に管理できる住宅会社に相談すると、贈与のタイミングを外しにくくなります。

短工期で建てやすい規格住宅やコンパクト住宅の選択肢はリアンコーポレーションの注文住宅ラインナップからご確認いただけます。

相続時精算課税制度との組み合わせという選択肢

土地だけ先行で資金援助を受けたい場合や、贈与額が1,000万円を超える場合の選択肢として、相続時精算課税制度があります。

これは、60歳以上の親・祖父母から18歳以上の子・孫への贈与について、2,500万円までの特別控除+年110万円の基礎控除(2024年改正で追加)を受けられる制度です。

| 制度 | 主な特徴 |

|---|---|

| 住宅取得等資金贈与の非課税 | 1,000万円/500万円までが完全に非課税。期限内の居住要件あり |

| 相続時精算課税 | 2,500万円までの特別控除+年110万円の基礎控除。ただし将来の相続時に精算 |

| 暦年課税 | 年110万円までの基礎控除。シンプルだが時間がかかる |

住宅取得等資金贈与の特例と相続時精算課税は、組み合わせて使うこともできます。

ただし、相続時精算課税を一度選択すると、その贈与者からの贈与は二度と暦年課税に戻せなくなるという縛りがあるため、慎重な判断が必要です。

判断に迷う場合は、家づくりの資金計画とあわせて、税理士や住宅会社のファイナンシャルプランナーに相談するのが安全です。

申告の手順と必要書類チェックリスト

非課税の特例は「申告して初めて適用される」制度です。

非課税枠の範囲内に収まっていれば税額はゼロですが、申告そのものを忘れると課税対象になってしまいます。

- 贈与翌年2月1日〜3月15日の確定申告が必須

- 準備しておく書類の一覧(令和7年・令和8年申告対応)

- e-Tax(電子申告)でも申告できる

申告の流れを順番に見ていきます。

贈与翌年2月1日〜3月15日の確定申告が必須

贈与税の申告期間は、贈与を受けた年の翌年の2月1日から3月15日までです。

たとえば、2026年中に資金を受け取った場合、申告期限は2027年3月15日となります。

期限を1日でも過ぎると、原則として特例の適用を受けられなくなり、贈与額に対する通常の贈与税が課税されてしまいます。

引っ越し直後で慌ただしい時期と重なりやすいため、申告書類は新居への入居前にある程度まとめておくと安心です。

準備しておく書類の一覧(令和7年・令和8年申告対応)

申告には主に以下の書類が必要です。

- 贈与税の申告書(第一表・第一表の二)

- 受贈者の戸籍謄本(贈与者との続柄が分かるもの)

- 受贈者のマイナンバーカード(または通知カード+本人確認書類)

- 住宅の登記事項証明書

- 住宅の売買契約書または工事請負契約書の写し

- 省エネ等住宅の場合:住宅性能証明書・建設住宅性能評価書・認定長期優良住宅建築証明書のいずれか

- 入居が翌年3月15日以降になる場合:居住に関する申立書

省エネ等住宅の証明書類は、住宅会社が手配してくれるケースが多いですが、贈与税申告のために必要であることを早めに伝えておくと、引渡し時に間に合います。

参照:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

e-Tax(電子申告)でも申告できる

贈与税の申告は、税務署への持参・郵送だけでなく、国税庁のe-Tax(電子申告)でも提出可能です。

マイナンバーカードとICカードリーダー(またはマイナンバーカード対応スマホ)があれば、自宅から申告できます。

確定申告期間中は税務署が混雑するため、平日に休みを取りづらい方はe-Taxを活用するとスムーズです。

書類の一部は電子で送信し、添付書類(戸籍謄本など)は別途郵送する形でも問題ありません。

やってしまいがちな失敗例と対策

最後に、住宅資金贈与の特例で実際によくある失敗パターンを紹介します。

数百万円単位の課税につながるケースもあるため、家づくりが始まる前に頭に入れておきましょう。

- 失敗①:贈与を受けた年に家が完成しなかった

- 失敗②:頭金ではなくローンの返済に充てた

- 失敗③:共有名義にし忘れた・名義の確認漏れ

- 失敗④:申告漏れ・申告書の記載ミス

ひとつずつ整理していきます。

失敗①:贈与を受けた年に家が完成しなかった

最も多い失敗は、工期の遅延による居住要件の未達成です。

贈与の翌年3月15日までに新築・居住が完了しないと、原則として特例は使えません。

注文住宅は天候・資材調達・地盤改良などで完成時期がずれることがあり、当初の予定から数か月遅れるケースも珍しくありません。

対策としては、以下が有効です。

- 贈与の時期を「着工〜引渡し」の直前にずらす(早すぎる贈与は避ける)

- 家づくり全体のスケジュールから逆算して、贈与日を設計する

- どうしても遅れる場合は、3月15日時点で「遅滞なく居住することが確実」と認められるよう、工事の進捗を書面で残しておく

頭金タイミングは、家づくりの工程と連動して決めるのが基本です。

コストを抑えつつ短工期で建てやすいプランは宇都宮でローコスト平屋を建てるには?価格の目安と安く建築するポイントも参考になります。

失敗②:頭金ではなくローンの返済に充てた

特例の対象になるのは、あくまで「新築・取得・増改築のための資金」です。

すでに完成した家の住宅ローンを繰り上げ返済するために、親からまとまった資金を受け取った場合、それは特例の対象になりません。

このケースは特例不適用となり、通常の贈与税が課税される可能性が高くなります。

「家が建ってから親に援助してもらえばいい」と考えがちですが、特例を使いたい場合は新築・取得の段階で頭金として組み込むのが正解です。

住宅ローン・自己資金・贈与資金のバランスを早い段階で整理したい場合は、国や自治体の補助金制度も併せて検討すると、自己負担をさらに圧縮できます。

宇都宮で使える新築の補助金制度をまとめた宇都宮の新築補助金まとめ!マイホーム取得支援・結婚新生活支援などを徹底解説もあわせて確認しておくと安心です。

失敗③:共有名義にし忘れた・名義の確認漏れ

夫婦どちらの親から贈与を受けるかで、住宅の名義の組み方も変わります。

たとえば、夫が3,000万円・妻の親から1,000万円を出して4,000万円の家を建てた場合、妻にも持分を入れて共有名義にしないと、妻の親から夫への贈与とみなされる可能性があります。

その場合は、妻の親→夫の贈与となり、特例の対象から外れてしまいます(直系尊属からの贈与ではなくなるため)。

「誰の親から、いくら、誰のために」のお金の流れと、登記上の名義を一致させることが大切です。

不安があれば、契約前に住宅会社のFPまたは司法書士に確認しておきましょう。

家族の予算配分や持分のイメージは、リアンコーポレーションの施工事例を見ながら、自分たちのケースに置き換えて考えると整理しやすくなります。

失敗④:申告漏れ・申告書の記載ミス

非課税枠の範囲内なら税額は0円ですが、申告書の提出自体は必要です。

「税金がかからないから申告しなくていい」と勘違いして放置すると、特例の適用を受けたことにならず、後から贈与税本税+無申告加算税+延滞税が課税されるケースもあります。

また、申告書の記入欄を間違える、添付書類が不足する、といった単純なミスも特例不適用の原因になります。

不安な場合は、税務署の無料相談や税理士の単発相談を活用し、提出前にチェックしてもらうと安心です。

資金計画と贈与のタイミングを家づくりの初期段階から相談したい方は、リアンコーポレーションの見学会・相談会で個別相談の予定もご確認いただけます。

こうした失敗例は、家づくりの計画段階から資金面・スケジュール面を一緒に整理できるパートナーがいれば、未然に防げるものがほとんどです。

リアンコーポレーションでは、土地探し・建物プラン・贈与のタイミング設計までを一つの窓口でまとめてサポートできるため、「自分のケースで本当に1,000万円枠が使えるのか」「贈与日と着工日をどう組めばいいのか」といった具体的な相談もしていただけます。

住宅資金贈与の特例に関するよくある質問

最後に、家づくりの相談現場で実際によく寄せられる質問をまとめました。

- Q. 2026年以降は特例が使えなくなりますか?

- Q. 夫と妻それぞれが自分の親から受けた場合は?

- Q. 外構工事費や家具購入費も特例の対象になる?

- Q. 申告期限を過ぎてしまった場合はどうなりますか?

順番に回答していきます。

Q. 2026年以降は特例が使えなくなりますか?

A. 現行の制度は、2026年(令和8年)12月31日までの贈与が対象です。

過去にも何度か延長されてきた経緯はありますが、2027年以降も同じ条件で延長されるかは未定です。

家づくりのタイミングを「2026年中の贈与+2027年3月15日までの居住」に間に合わせると、現行の最大1,000万円枠を確実に活用できます。

延長されない場合に備えて、できるだけ2026年末までに贈与・着工のスケジュールを組むのが安全策です。

Q. 夫と妻それぞれが自分の親から受けた場合は?

A. 夫が自分の親から、妻が自分の親から、それぞれ住宅資金の贈与を受けた場合は、双方ともに特例を適用できます。

省エネ等住宅であれば、夫1,000万円+妻1,000万円で、世帯としては最大2,000万円までを非課税で受け取れます。

ただし、それぞれが「自分の親から自分名義の持分のために」資金を出してもらう形が原則です。

夫婦の持分割合と贈与金額が一致するよう、登記前に司法書士と相談して整えておきましょう。

Q. 外構工事費や家具購入費も特例の対象になる?

A. 外構工事費は、住宅本体と一体の契約であれば原則として対象になります。

ただし、家の引き渡し後に別契約で行う外構工事は、特例の対象外となるケースが一般的です。

家具・家電・引っ越し代は対象外となります。

特例を最大限活用したい場合は、外構工事もできるだけ建物と同じ契約に含める、または同時期に着工する流れが有利です。

新築と同時に活用できる宇都宮市の補助金については一戸建て住宅に補助金は使える?宇都宮で活用できる支援制度をわかりやすく解説で整理しています。

Q. 申告期限を過ぎてしまった場合はどうなりますか?

A. 期限を過ぎてからの申告は「期限後申告」と呼ばれ、原則として特例の適用を受けられません。

そのまま放置すると、贈与額に対する贈与税本税+無申告加算税(最大20%程度)+延滞税が課税されます。

ただし、災害などやむを得ない事情がある場合や、税務署長の宥恕(ゆうじょ)が認められるケースに限り、期限後でも特例が認められる場合もあります。

期限を過ぎてしまった場合は、できるだけ早く所轄の税務署に相談しましょう。

ここまで読み進めていただいて、「非課税特例の適用要件が複雑で、自分のケースで使えるかどうか不安」「申告書類の準備や税務署とのやりとりに自信がない」と感じる方も多いかもしれません。

そんなときは、家づくりの資金計画段階から、税理士・専門家と連携してサポートできる住宅会社に相談しておくと、見落としを防ぎやすくなります。

リアンコーポレーションでは、ハッピーライフアドバイザーとファイナンシャルプランナーが一緒に贈与・ローン・補助金の組み合わせを整理し、申告タイミングまで含めて伴走しますので、まずはリアンコーポレーションの見学会・相談会やリアンコーポレーションへのご相談・お問い合わせからお気軽にご利用ください。

住宅資金贈与特例を活用して家を建てるなら資金計画から相談しよう

住宅資金 贈与 特例は、最大1,000万円までを非課税で受け取れる強力な制度ですが、適用要件・タイミング・申告手続きを一つでも外すと、せっかくの優遇が無駄になってしまいます。

特例を最大限活用するためには、次の3点を意識して家づくりを進めることが大切です。

- 住宅性能(省エネ等住宅)と床面積40〜240㎡を満たす仕様で計画する

- 贈与日・契約日・引渡し日・居住開始日のスケジュールを逆算して組む

- 翌年2月1日〜3月15日の申告期間に書類をそろえ、正確に申告する

宇都宮市・栃木県で家づくりを検討している方は、土地探しから資金計画、贈与のタイミング設計までを一貫してサポートできる住宅会社に相談すると、特例を取り逃すリスクを減らせます。

リアンコーポレーションでは、ファイナンシャルプランナーと協力した資金計画サポートや、補助金・贈与税の活用提案、土地探しから完成までのスケジュール管理まで、ハッピーライフアドバイザーが伴走します。

栃木県内で13,000件以上の施工実績と、365日24時間のアフターフォロー体制で、初めての家づくりも安心です。

実際の建物を見ながら資金計画を具体化したい方は、見学会・相談会で担当者と直接お話しいただけます。

家づくりの第一歩として、まずは資金計画とスケジュールを一緒に整理してみませんか。

※本記事は2026年5月時点の制度内容をもとに執筆しています。

税制は年度ごとに見直されるため、最新情報は下記でご確認ください。

個別の適用可否や具体的な金額のシミュレーションについては、必ず税理士・税務署など専門家にご相談ください。